清华大学王志华:芯片“卡脖子”是相互的,中国走的不是无人区

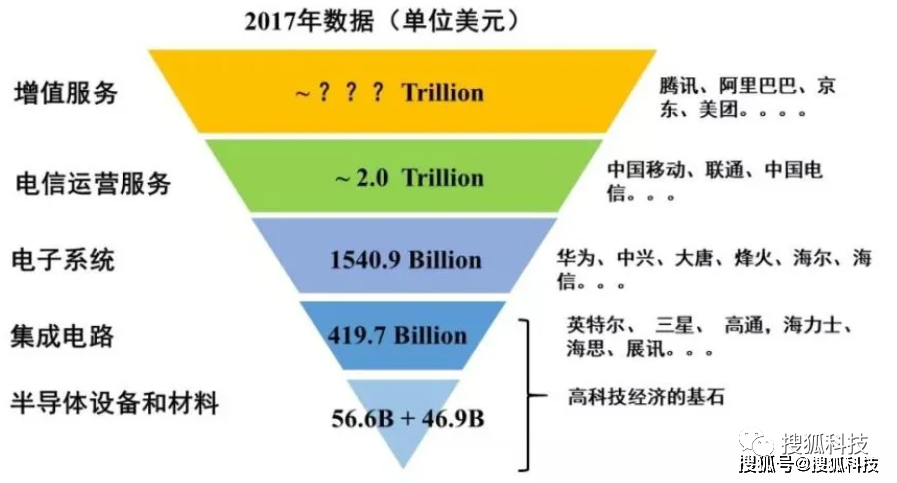

全球缺芯的情况愈演愈烈,国产芯片的发展前景也引发广泛关注。清华大学教授王志华在接受搜狐科技专访时表示,芯片的价值就和粮食一样,我们努力做到不受制于人是必须要达到的目标,这不应该是一个临时、突发的行为。王志华长期从事集成电路方面的研究工作,担任过国家核高基重大专项咨询专家组专家,曾经连续16年担任清华大学微电子学研究所副所长,参与过国产EDA软件“熊猫集成电路CAD系统”的研发。现为清华大学微电子与纳电子学系教授,IEEE Fellow、中国通信学会会士、中国电子学会会士。他对国产芯片发展充满乐观,认为要走的路不是无人区。在王志华看来,芯片是信息技术产业链上的“原材料”,中国采取的是从下游向上游蚕食的做法,这对国外卖芯片的企业其实也是一种“卡脖子”。如果产业链被切断,双方发展都会有难度。王志华还提到,在此前国内芯片设计规模较小和全球分工的情况下,中国的EDA发展不起来是必然。虽然面临光刻机的障碍,但我们依然还有必要追求先进工艺。“现在可能做不了,但是慢慢来会有机会。”他希望,对中国芯片的发展既要有信心,也要有更多的耐心。自华为、中兴等事件后,行业开始反思诸如“造不如买”这样的做法,国产替代、自主可控的声音转而多了起来。在王志华看来,这个不是所谓转变的问题。第一,芯片不是新技术,以晶体管为核心的集成电路是1956年发明的,那个时候是新技术,但已经逐渐变得成熟,算得上是“传统产业”。新技术不可能影响人类的生活,今天影响人类生活的一定是被广泛使用的成熟技术。第二,中国每年进口全球60%的芯片产品,大约3000亿美元,但中国生产了全球90%的笔记本、90%的手机。“是卖原材料好还是进口原材料卖整机好?显然是卖整机好,卖整机带来了更大的产值、更多的就业、更高的税收。”王志华表示,在过去资本以利益最大化驱动的全球化产业分工的趋势下,这不是一件坏事,而是一件好事。现在由于国际环境发生了变化,我们需要变,但并不代表以前就做错了。“我们需要具备独立自主的能力,同时自主和开放要结合。”他还强调,发展国内的芯片产业不能够仅仅靠商业利益来驱动,特别是在当前的国际环境下,就更不能纯用商业的方式来解决。王志华认为,对于国内产业来说,这其实也是一个好机会。从国家来说,看到了芯片的价值,就和粮食一样,是国家的基本需求,那么就不能够完全掌握在外国人手里,是不是需要100%自给自足另当别论,但努力做到不受制于人,应当是必须要达到的目标。“中国发展芯片其实不是那么难。”他提到,过去五六十年里,摩尔定律指导和预测了集成电路产业发展。虽然这些年一直有摩尔定律要终结的声音出现,但其实还没有到终结的时候。他解释称,摩尔定律首先是一个经济学定律。随着集成电路工艺更加精细,单个晶圆上的芯片数量增多,单个芯片成本必然会下降,但所需的设备成本则会增加,这就会出现一个交叉点。“这个点就是摩尔定律经济学意义上的终结,而由于设备企业一直在试图降低成本,这个交叉点一直在右移,在往后延续。”同时,摩尔定律也推动着芯片加工能力的改善,而突破物理学定律的极限还很早。“目前芯片工艺已经推到7nm、5nm,以前不知道是不是能够做到,但现在已经有人做到了,那我们在后面做就不是无人区。”王志华说。如何看待芯片产业链上的“卡脖子”问题?王志华提供了另外一个看问题的角度。他引用了一张以集成电路为基石的信息产业结构图,这个“倒三角”从下往上,是产业链的流向,最下面是产业链的最上游。可以看到,最顶层规模最大的是增值服务,包括腾讯、阿里等互联网公司,下一层是运营商,都是万亿美元规模;再往下一层是设备商,包括华为、苹果等,差不多是1万多亿美元规模;再往下是集成电路,约4000多亿美元的水平;最底层是设备和材料,差不多1000亿美元。“从图中可以看到很多问题,越是顶层,也就是越往产业的下游走规模越大,中国越先进,甚至领先世界水平。但越往上游走,如集成电路,中国就差一些,设备和材料就更差了。”王志华指出,这种现象的原因说来很复杂,其实也很简单。他解释到,从集成电路向下的产业,是工业社会成果积累的产物,从集成电路向上的产业,是信息社会新兴的产物。“中国是一个后来者,严格意义上讲没有经过工业社会,直接赶上信息社会,与信息社会同步发展,因此就可以先进,就可以局部领先。我们没有真正的经过工业社会,相关技术没有积累,现在就需要补课。”王志华指出,中国实际上走的是从产业链下游向上游蚕食的路数,即从产业链中规模大、就业多、利润大、产值高的下游向上游的基础蚕食。在过去20多年里,资本以利益最大化驱动产业全球化分工的趋势下,这种做法是合理的、效果是明显的。在全球化的历史条件下,中国生产出全球需要的大部分电子设备,这对国外卖“原材料”的芯片企业其实也是另一种“卡脖子”。“本来是一个国际分工的产业链,由于国际环境的变化,产业链被迫切断,切断之后我们发展芯片是有难度的,但同时国外企业发展整机也是有难度的。”王志华认为,“这种难度是双方都需要解决的问题,我觉得我们解决难度比他们要小一点。”芯片是工业的粮食,不能不用它,尽管有难度,我们也得自己解决。“目前中国所有的信息产品和依靠信息产品的传统工业都需要用这个粮食(芯片),既然不可或缺,那么中国自己做应该是一个正常、长期的行为,而不应该是一个临时、突发的行为。”他指出。“落后就补课,缺什么补什么,一个字来说就是做,两个字就是坚持。”当问到该如何做时,王志华给出了这个直接却符合产业规律的答案。芯片的“补课”既要有信心,也要有耐心,需要长期的努力和积累。从芯片自身来看,国内需要“补课”的集中在EDA软件、光刻机等国产化较低的方面。不过,从2020年到现在,国内兴起一波EDA热潮,多家公司获得融资,还有华大九天、概伦电子、广立微、国微思尔芯等在EDA领域耕耘超过10年的企业纷纷踏出上市步伐。据介绍,EDA软件主要分为仿真工具和设计工具,我国从上世纪70年代就开始了EDA的自主研究,但早期规模小、布局零散,主要集中在高校与研究单位。1986年,后来被称为“熊猫集成电路CAD系统”的项目正式立项,据报道最多时有16个单位近120人参与,1992年攻关结束后由北京集成电路设计公司接收,也就是国内EDA龙头企业华大九天的前身。虽然和国外几乎同步,但目前全球EDA市场依然由Synopsys、Cadence和Mentor三家外企主导,国内EDA企业占本土市场的比重不足20%,全球占比则仅有1%左右。作为参与过“熊猫集成电路CAD系统”研发的专家,王志华认为,国产EDA发展不起来是必然。首先是因为早期国内芯片设计企业太少,DEA企业缺乏市场;其次,芯片企业要出产品,不可能等着EDA企业把工具做出来,而对于没有经过验证的工具,设计公司也不敢用。“这种情况下,设计企业宁可花钱去买国外软件,为什么要用没有验证过的不可靠性的东西?软件的生产成本是零,但研发成本是一个天文数字,而全球全国可能需要的就是几千套或几万套,不可能同时养活20家公司来做同样的事情,这个市场太小了。”王志华表示。数据显示,2019年全球EDA市场规模刚突破百亿美元,占全球集成电路规模的比重不足3%。被认为是“卡脖子”的光刻机同样也存在这个问题,荷兰的ASML去年占据全球光刻机市场80%的份额,在面向7nm及以下工艺的EUV(极紫外光刻)领域更是占据100%,而国内预计今年才能推出28纳米沉浸式光刻机。很大程度上来说,能否研发出更加高端、精密的光刻机,决定了先进工艺能否顺利推进。不过,近年来一个值得注意的现象是,随着工艺难度的增加,不少国际大厂,如格罗方德、联电等纷纷放弃先进工艺研发,重点转向成熟工艺。目前仅有英特尔、三星、台积电等少数企业还在追求7nm及以下工艺,其中英特尔的7nm也遭遇难产。那么,国内是否还有必要追求更为先进的工艺?王志华的答案是肯定的,“我们当然还有必要追求更加先进的工艺,其实用精细工艺可能更准确一点,因为对精细尺寸的需求其实是一种低成本的需求。”他表示,我们自己不做光刻机,一定会被“卡脖子”,但当做出来后,就可能没有禁运的问题了,这个市场并不是特别大。“这是从资本趋利性的角度来看,但当下不能把我们芯片的发展寄希望于此,还是需要自己做,不要打击国人做光刻机的积极性,但不能期望国内的光刻机出来后,就一定可以占领中国所有的市场。”光刻机拥有上万零部件,需要全球产业链的分工合作,这种积累也并非一朝一夕形成。王志华还提到,不是所有芯片都需要精细工艺。比如手机里20多个芯片,实际上只有存储器、AP(应用处理器)、CPU等这种通用器件才会用到精细工艺,粗工艺同样也需要。“虽然精细工艺现在我们可能做不了,但是慢慢来,以后会有机会。”芯片是信息产业的基石,它有没有可能被取代?“no way。”王志华几乎斩钉截铁给出这个答案,这是一个推导的过程。从科技演变史来看,人类社会经过四个重大的技术革命——农业革命、工业革命、能源革命、信息革命,但新一代技术出现不是把前一代给替代了,会有部分小的技术会被替代,但整体技术不会被替代。这也就意味着,信息技术也不会被新一代的技术革命所替代,而芯片是信息产业中不可或缺的东西,支撑了手机、电脑、平板等这些电子产品的运行,我们都离不开它。“此外,从芯片本身来看,晶体管是一个完备的实现我们所需要运算的运算集。”王志华进一步解释到,解决人类所有应用型的计算问题最好的方式是二进制,其两种状态(0和1)的运算由完备的“与、或、非”的运算集(即布尔代数体系)来完成,而硅晶体管恰恰就是一个最简洁的实现方式。“两个晶体管中一个做有源器件、一个做负载器件就可以实现一个反向器,也就是‘非’,两个晶体管并起来可以实现一个‘或’,两个晶体管串起来可以实现一个‘与’。因此晶体管的互联可以实现布尔代数体系里的所有运算,几乎可以确定性说,是不可能有新的技术取代目前的硅平面工艺来实现这样的运算。为什么?就两个字,便宜。”王志华说到。他以大米作为对比,千粒重约25克,1亿粒大米就是2500公斤,大概就是2.5万元(按10元/公斤),但10亿颗晶体管做成的手机里的存储器或者CPU,大概值4美元,这还是两年前的数据,而现在更便宜,而这是它能得到规模应用的重要组成部分。在谈到中国芯片产业未来的发展前景,王志华表示乐观。此前有机构预测称,2030年中国有可能成为全球最大的芯片供应国。在全球半导体产业转移过程中,中国、日本以及韩国已经崛起,正将美欧挤出市场,预计美国在芯片制造中的份额将在未来几年进一步萎缩,这背后部分原因是中国的产能正在快速增长。“我认为这个预测是有可能的。”王志华给出了四个原因。一是全世界集成电路发展速度放缓,一方面是经济学的驱动不够,同时技术上的难度也在变大,芯片工艺从微米级到纳米,以及更加精细的10nm以下工艺,放缓是必然趋势,这给我们争取了时间。其次,现阶段中国发展芯片产业有自身优势,中国受到好的教育者多,会有一批人支撑着这个行业的发展。三是今天中国的集成电路遇到的难度没有以前那么大,都是前人走过的路。四是中国的内部市场也比较大,能够拉动它的发展。“从这些意义上讲,中国芯片产业的发展可能是一个必然。”王志华说。

*免责声明:以上内容仅供交和流学习之用。如有任何疑问或异议,请留言与我们联系。