存储市场的新变数

据华尔街日报报道,知情人士指出,美光科技公司和西部数据公司都在有意收购Kioxia Holdings Corp,该交易可能使这家日本半导体公司的估值达到300亿美元左右。

如果达成这笔交易,也就意味着日本存储厂商将消失在存储巨头行列。除此之外,此前anandtech的报道显示,美光科技表示,公司已停止3D XPoint存储技术的所有研发。而在美光退出后,英特尔就将成为了市场中为数不多的推进3D XPoint发展的企业之一。

存储器是现代信息系统的关键组件之一,由DRAM与NAND Flash所主导的主导的存储市场规模已超过1600亿美元。而随着处理器性能的不断提升,满足市场对速度和容量的需求,打破“存储墙”的限制,业界开始试图突破冯诺依曼架构,由此,新兴存储技术走进了市场的视线范围内。MRAM、RRAM和PCRAM被行业视为是新兴的三大存储技术。这些技术的出现不仅引起了老牌存储厂商的注意,也吸引了一些新玩家的加入,在他们的共同推进之下,近些年来新兴存储技术也开始逐渐步入商业化阶段。在这个过程中,新兴存储技术又为存储市场又迎来了新一轮的变革。由于相较于DRAM,PCRAM能够提供更低的功耗和成本,并且比固态硬盘和硬盘驱动器具有更高的性能。由此,也引起了一些厂商的注意。由英特尔和美光联合进行推出的3D XPoint是一种非易失性存储技术,该技术也被认为是一种基于相变存储的技术。虽然,英特尔方面曾否认3D XPoint是一种相变存储器,但PCRAM技术开始被行业所注意,着实有一部分原因是由于英特尔推出了基于3D Xpoint技术的产品。3D XPoint作为新兴的存储技术之一,从他的商业化进程上看,英特尔率先在2017年完成了3D Xpoint的商业化,推出了傲腾,2019年11月,美光也终于拿出了自己的QuantX。但随着美光停止对3D XPoint存储技术的研发,这也就意味着这个新兴存储技术领域的玩家少了一位。而英特尔之所以还在执着于3D XPoint存储技术的开发,也有一部分原因是因为该技术十分契合数据中心的需求,而这也符合英特尔的发展战略。而存储作为英特尔六大技术之一,发展新兴存储技术或可以将英特尔架构实现差异化,从而形成独特的优势。另一值得注意的是MRAM的发展。行业认为,MRAM除了其具备更好的储存效能外,更重要的是,现今的处理器(CPU)制程不停朝微缩化迈进,以因应高速运算需求。因此,MRAM获得了很多厂商的关注,在这个过程当中也产生了一些变体,包括STT-MRAM、SOT-MRAM等 。在MRAM的发展过程当中,台积电、三星和GlobalFoundries等几家晶圆代工厂商的加入也被行业视为是内存市场的一次巨大转变。但根据去年IEDM会议中的一些文件显示,虽然MRAM技术被业界所看好,但从商业化推进上看,其在发展的道路仍充满挑战。由此,或许我们可以将之理解成为,在MRAM推进商业化的过程当中,市场也会对相关企业进行一次大浪淘沙。

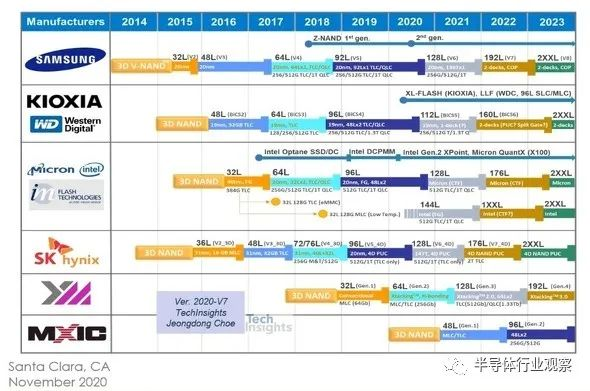

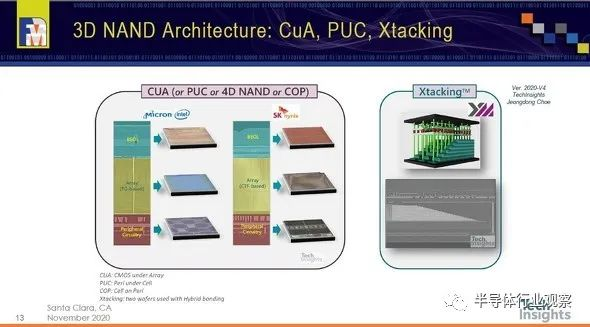

新兴存储技术为存储市场注入了新力量,在新技术迭代的过程当中,老牌存储巨头不仅要面临着新技术的开发,也要直面现有主流存储技术继续向前发展的难题。在目前诸多主流存储当中,尤属3D NAND的发展受到了业界的关注。在存储巨头们的不断推进之下,他们在2020年纷纷将3D NAND推进至128层以后,SK海力士及美光等企业又跑步进入到了176层。eetimes Japan的报道中指出,存储厂商们将在2021年开始大规模生产2020年所推出的新产品。而更新的下一代的生产将在2021年底和2022年初开始,也就是说2022年,存储巨头们将开始批量生产160层到192层产品。而到了2023年,市场中将出现具有200层以上的超高层3D NAND闪存。在3D NAND飞速发展的过程中,如何进一步提高3D NAND闪存密度成为了市场关注的焦点,存储厂商们通常都采用堆叠外围电路和存储单元阵列相关技术来实现这一目标。其中,美光科技与英特尔的联盟率先实现了商业化,接着,SK海力士和长江存储也采用了类似的方法。具体来看,英特尔和美光采用的方式被称作是 CUA(CMOS Under Array),该技术也被称为是浮栅方法特有的技术,这项技术可以将大多数NAND芯片的外围电路置于存储单元的垂直堆栈之下,而不是并排放置。据ISSCC 2021上的消息显示,这种改变节省了大量的裸片空间,并允许将超过90%的裸片面积用于存储单元阵列。除此之外,其他公司都采用了电荷陷阱(CT)的技术。SK 海力士率先实现了这种存储技术的商业化,其所推出的技术被称为“PUC(Periphery Under Cell)。eetimes Japan的报道称,尽管名称不同,但它与CUA基本上是相同的技术。(用于堆叠3D NAND闪存和存储单元阵列的外围电路的技术概念图。左边是“ CUA”,中间是“ PUC”,右边是“Xtacking”。来源:FMS 2020讲义“技术趋势:NAND和新兴内存”的讲)而随着去年十月英特尔以90亿美元的价格将其NAND存储器业务出售给SK海力士,浮栅NAND或将走向尽头(此前美光也采用的是浮栅技术,但在向176层发展的过程中,美光将 NAND单元技术从传统的浮动栅极过渡到电荷陷阱)。同时,由于 CUA技术与SK海力士的PUC技术还存在着一定的差异,所以浮栅NAND或将面临着退出NAND的舞台——该报道还称,SK海力士宣布他们将继续为未来的两到三代开发浮栅技术,但是并不排除公司将为放弃浮栅技术做准备。除此之外,还需要提到的是本土厂商长江存储所推出的3D Xtacking架构,借以此本土存储厂商也迈入了一个新的台阶,成为了存储市场当中不可忽视的一股新力量。而其所推出的Xtacking也是一种有别于SK海力士技术之外的另一个发展路线——Xtacking架构,其将外围电路置于存储单元之上(这与SK海力士所推出4D闪存技术正相反),从而实现比传统3D NAND更高的存储密度。曾有报道评价这两种技术称,长江存储的Xtacking更强调存储密度和高速的I/O,而SK海力士的4D闪存更强调集成度和成本。eetimes Japan的报道还称,三星电子和Kioxia-Western Digital联盟有望在未来的产品中采用与CUA和PUC类似的技术。它将成为整个3D NAND闪存行业的通用技术。除此之外,3D NAND也在面临着从TLC向QLC转变,这种方式也被视为是实现3D NAND成本降低的一种办法。据相关报道显示,QLC技术于2018年开始商业化生产。从理论上讲,存储单元阵列的存储密度可以是TLC的1.33倍,每存储容量的制造成本将降低25%。eetimes Japan的报道中指出,TLC过渡到QLC预计将花费大约7到8年的时间,QLC方法最终将成为比特转换的主流。在2021年,按位计算,QLC方法将占NAND闪存的15%左右。预计到2025年,QLC方法将在比特转换中占据约50%的比例。除此之外,还有一种“ PLC(五级存储单元)”技术,可将5位存储在一个存储单元中。与此同时,随着堆叠层数的增加,存储原厂将不得不面对越来越复杂、昂贵的工艺。因此,存储巨头也要面临着存储产品在工艺上挑战。在这个过程当中,EUV开始被存储厂商们引入到他们新产品的产线中,这也成为了存储巨头们在开发新技术过程中的一个竞争点。从存储巨头在EUV产线的布局上看,据相关报道显示,随着三星DRAM导入EUV工艺,SK海力士内部也已经成立了研究小组专门针对EUV光刻相关技术展开研究,并计划将其应用于最新的DRAM产线,有望在新建成的韩国利川M16工厂引入应用,或者跟M14一样是NAND Flash和DRAM的混合生产工厂,最终投产还将根据市场情况和技术发展而定。另外,根据SK海力士CEO李锡熙此前在IEEE国际可靠性物理研讨会(IRPS)所公布的SK海力士产品的未来计划来看,他们将采用EUV光刻生产的DRAM和600层堆叠的3D NAND。

除了在技术上较劲之外,各大存储厂商在产能上也展开了竞速。从最新的公开消息显示,日前韩国已向SK海力士的120万亿韩元(合1,060亿美元)项目的新建项目授予最终批准,新项目选址在在首尔以南约50公里的龙仁市。而龙仁将作为DRAM和SK海力士的下一代存储芯片的基地。另外,据SK hynix称,位于首都以南137公里处的清州将成为NAND闪存芯片中心。针对SK海力士在韩国的布局,韩国方面则表示,最新的投资有望缓解全球市场的供应短缺。该部补充说:“由于芯片产业是该国出口的关键支柱,政府将不遗余力地解决整个项目中的任何潜在问题,以便于今年开始按计划开始建设。”三星方面,根据韩国媒体的报道显示,三星电子正在加大对半导体的投资,并加快设备安装速度。三星将在第1季度将平泽第2工厂的DRAM产能从最初计划的3万片/月提高到4万片/月。因此,平泽2号工厂的追加投资将使三星2021年DRAM产能从6万片扩大到7万片。另外据此前的消息显示,三星西安(中国)12英寸闪存芯片二期第二阶段项目也将正式开工,公司将投资80亿美元用于新建工厂,预计于2021年下半年竣工,这也将保障三星在存储产能上的供给。国内方面,据日经亚洲评论援引未具名消息人士的话报道称,,长江存储计划今年把产量提高一倍,计划到下半年将每月的存储芯片产量提高到10万片晶圆,约占全球总产量的7%。这将有助于该公司缩小与全球先进制造商之间的差距。另外,该报道还称,长江存储还将准备试产192层NAND闪存芯片,最快将于2021年中试产,不过该试产计划可能会推迟至2021下半年。由这种市场情况所现,我们看到存储厂商之间的竞争愈加激烈,有些技术将在更迭之下逐渐退出了存储市场的舞台,由此也引发了存储市场发生一些变化。另一方面,为了抢夺更多的市场份额,各大存储厂商也在产能上开始进行角逐。而在这些因素的共同作用下,存储市场也开始了新一轮的变革。

*免责声明:以上内容仅供交和流学习之用。如有任何疑问或异议,请留言与我们联系。