射频巨头开辟新战场

日前,Skyworks宣布公司已经与Silicon Laboratories Inc达成最终协议,将以全现金资产(价值27.5亿美元)交易的方式收购Silicon Labs的基础设施和汽车业务,此次收购涵盖了Silicon Labs的电源/隔离,定时和广播产品线的技术产品组合和相关资产。

新闻稿中指出,通过该笔交易Skyworks的连接性产品组合将得到高度补充。Skyworks总裁兼首席执行官Liam K. Griffin也表示, 此次收购将广泛扩展其在汽车,通信和工业等高增长终端市场的能力,为Skyworks创造新的且极具吸引力的机会。除了Skyworks以外,Qorvo和Avago(现在的Broadcom Limited)在近些年也进行了大大小小的收购。其中,很多笔收购都是瞄准了除移动业务以外的高增长市场。而这是否也意味着,射频巨头之间将要展开新一轮的竞争。

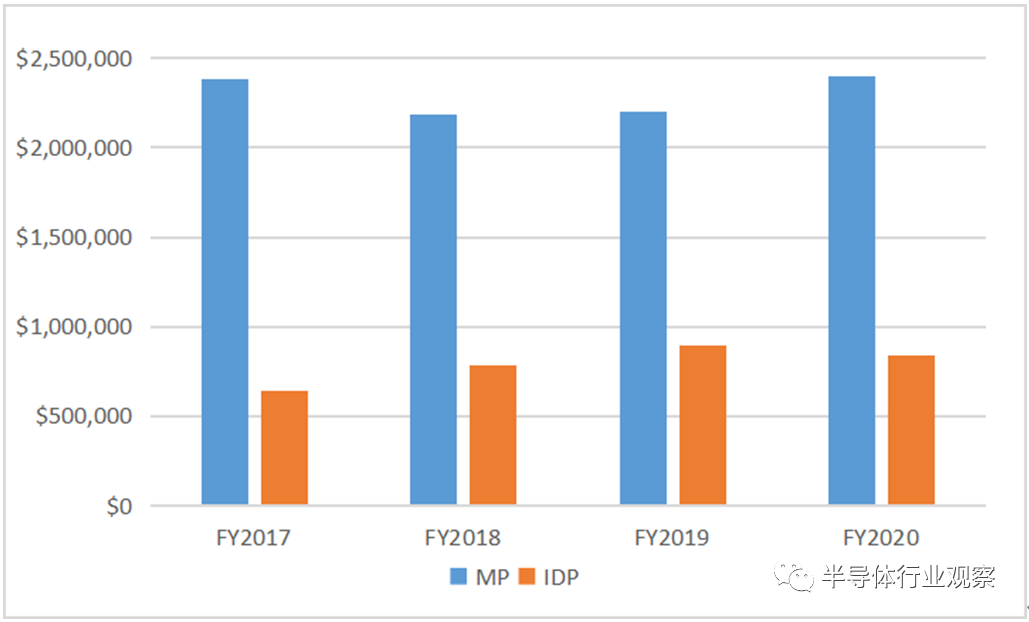

手机从PC手里拿过了接力棒,成为了21世纪以后半导体产业发展的主要推动力。2016年前后,受惠于智能手机的崛起,射频企业成为了半导体行业当中的明星。此后,在向5G发展的过程当中,射频前端对于手机的价值越来越大。据国泰君安证券研究报告显示,伴随着3G手机和4G手机的快速普及,Avago、Qorvo和Skyworks等射频前端企业迎来了营收增长高峰期。具体来看,Avago在射频前端领域的布局较久,其在BAW以及射频前端模组方面实力雄厚。Avago于2015年斥资370亿美元收购了当时的Broadcom Corp BRCM.O,后将其更名为Broadcom Limited。2019年,Broadcom实现营收225.97亿美元,归母净利润34.6亿美元,为全球第五大半导体企业,其中,其射频业务占比约30%。Qorvo由TriQuint Semiconductor 和RF Micro Devices(RFMD)于2015 年合并成立。Qorvo成立后,公司不断进行并购扩大产品线,业务布局基本覆盖射频前端全产业链。其中Qorvo的BAW技术发展迅速,在全球市场当中占据着优势地位。此外,Qorvo射频开关/LNA以及射频PA方面也占有着较高的市场份额。凭借技术优势和模组化布局,Qorvo长期在射频产品领域提供商中占据领导地位。Skyworks则在SAW 滤波器、射频PA、射频开关等产品上有完善的产品覆盖,并有较强的芯片集成模组能力。而随着手机市场的成熟,新的应用场景开始出现。移动业务为射频厂商们带来的营收贡献(主要体现在移动业务在总营收的占比上)也出现了变化。从数据上看,Qorvo的射频业务由两部分组成,分别是移动产品(MP)和基础设施和国防产品(IDP),其中,其MP部门在2017年营收占总营收的78%。而根据Qorvo 所披露的FY2021Q3业绩上看,本季度公司MP业务约占总营收的75%。

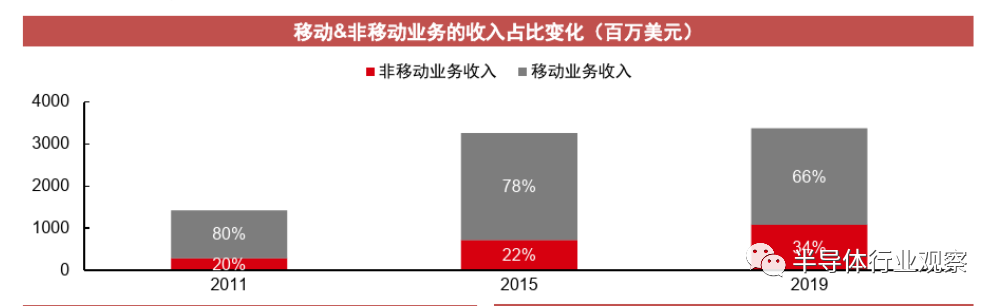

(2017财年-2020财年,Qorvo MP部门和IDP部门营收)Skyworks的营收主要分为移动业务(Mobil)和非移动业务(broad markets),根据中信证券的统计,在2011到2019年间,Skyworks移动业务所贡献的营收占比也在下降。从Qorvo和Skyworks的这种数据变化上说明了一个情况——虽然移动业务仍然在增长,但这部分业务为公司所贡献的营收比例正在下降。从中,也透露出来了一个信号,即射频巨头都在寻找移动业务以外的新的增长点。而这或许也是射频巨头企业之间新的竞争点。

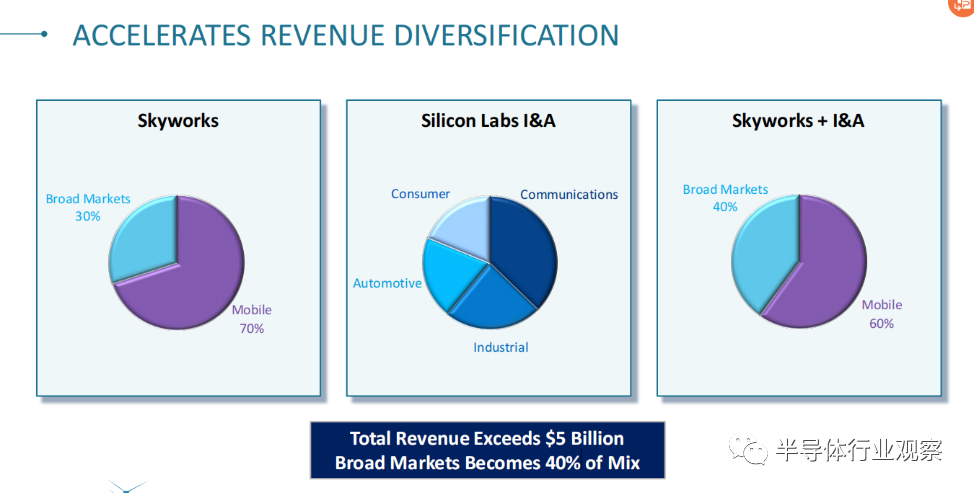

移动市场出现了疲软,也使得龙头射频企业开始寻求新的增长领域。从Skyworks方面来看,虽然早在2004年他们就设立了Linear Products部门,并为下游汽车、工业、医疗、军事、智能家居、无人机、通信设备等非手机客户提供产品及服务,但移动智能终端方面的业务始终是Skyworks的主要营收和利润来源。而从Skyworks这次的收购案上看,他们似乎要加大力度拓展非移动业务。从Skyworks方面公布的消息看,在收购了Silicon Labs的基础设施和汽车业务后,Skyworks在非移动领域的业务将得到进一步的扩充。其非移动业务(broad markets)占比将从曾经的30%扩大到40%。从文章开篇得知,得益于本次收购,Skyworks在连接性产品组合上得到了完善。同样对连接市场感兴趣的还有Qorvo,他们在这块市场的布局更早。与Skyworks不同的是,Qorvo选择以物联网市场为突破口进行了大量的布局。2016年Qorvo宣布收购了领先的超低功耗、短程 RF通信技术公司 GreenPeak,通过这单交易,他们切入了物联网连接市场。更值得一提的是,是去年发生在Qorvo身上的一笔收购——Qorvo以约4亿美元的价格收购了Decawave,这让他们快速进入到UWB领域。以我们之所见,UWB这个市场正在启动,苹果于今年4月春季发布会上正式公布的Airtag就支持UWB和精确查找功能。国信证券指出,苹果作为创新技术引领者,有望通过现象级产品推动UWB技术的推广应用。此外,安卓系UWB产品(三星、小米、清研讯科等)亦有望迅速推出相关产品追随。国信证券认为UWB技术产业化有望加速,产业链将全面受益。由此可见,射频巨头们在射频领域的发展,正在向非移动的高增长市场中发展。

另外一方面,射频巨头们似乎还在拓展除射频以外的领域,甚至促成了某些射频厂商们更为深刻的转型。首先开始转型的是Broadcom,众所周知,Broadcom一直是个追求高利润的企业。其在射频方面最有优势的是其FBAR滤波器,基于此他们打造了其极具竞争力、集成度极高的MHB模组,能被广泛应用于手机等产品。但根据华尔街日报的报道显示,他们的这部分业务正在面临来自Qorvo和Skyworks等公司的竞争。特别是Qorvo,已经开发出了一种新的滤波器技术,可以替代传统的FBAR,这就给博通带来了巨大挑战。与此同时,Broadcom在网通应用相关业务的发展带动了公司近些年来的成长,加之网络安全连接的市场越来越重要。因此,Broadcom开始向软件方向转型。2019年,有外媒报道称,Broadcom正在考虑出售其无线芯片业务。接下来,我们就看到Broadcom开始针对软件业务进行了多笔收购,包括收购CA Technologies和赛门铁克的企业安全业务。Qorvo于2019年所收购Active-Semi International也当属向非射频产品拓展的典型案例。“通过收购 Active-Semi,Qorvo 将会增加提供给现有客户的 IDP 产品(包括 5G 基站、国防有源相控阵、汽车和物联网),并将其的业务范围拓展到新的高增长电源管理市场。”Qorvo 总裁兼首席执行官 Bob Bruggeworth 分析称:“Qorvo将Active-Semi笼络到麾下后,除了物联网外,他们还能为5G、工业、数据中心和汽车市场带来的机会。”从光大证券于去年10月发布的调研报告中看,Skyworks的营收全部来自于射频业务,Qorvo射频业务占总营收的73%、博通射频业务占比为31%。这也就是说,除了Skyworks,其他射频巨头们都拥有非射频产品。而这或许也是他们向其他领域做拓展的基础,也是他们未来业务成长的重要组成部分之一。而从Skyworks方面来看,他们本次收购Silicon Labs的基础设施和汽车业务,也是向非射频业务做拓展的一种体现。

我们都知道,除了高增长的射频市场以外,射频依旧是个有利可图的市场。以移动市场为例,根据Yole的数据显示,2018年全球移动终端射频前端市场规模为150亿美元,预计2025 年有望达到258亿美元。在这种依旧有利可图的市场情况下,中国本土厂商也成长起来。尤其是在5G手机广泛普及前的窗口期,本土厂商在某些射频前端领域已经实现了国产化替代。其中,分立开关/LNA是国内射频厂商实现国产化替代的一个代表领域。除此之外,国内射频厂商还在射频PA、WIFI FEM以及滤波器等方向上小有作为。另一方面,发生在射频龙头身上的变化,也为国内射频厂商提供了新的机会。众所周知,中国市场对射频产品的需求量很大——根据中投产业研究院发布的《2020-2024年中国射频前端芯片行业深度调研及投资前景预测报告》显示,中国地区对全球射频需求占比极大,是全球最大的射频前端芯片的市场。而射频巨头们的营收当中也有很大一部分来源于中国,因此,射频龙头向其他领域做拓展,也为本土射频企业留下了发展空间。从本土射频厂商发展的情况来看,国内射频芯片产业链已经基本成熟,从芯片设计到晶圆代工,再到封测领域均有相关厂商在布局。这也为本土厂商从国际龙头厂商手中抢夺更多的份额打下了基础。但值得注意的是,与国际巨头相比,国内射频厂商的规模较小。在每个细分领域当中,国内都有数家厂商进行竞争。在这种力量分散的局势下,也让本土厂商从龙头厂商手里拿到更多的份额造成了一定的挑战。因此,我们也可以预见龙头射频厂商的转型虽然为本土射频厂商提供了新的发展机会,但从短期来看,龙头射频厂商的地位依旧稳固,本土厂商与他们之间还存在着较大的差距。但国内射频厂商如果能够抓住国产化的机会,或许他们能够得到进一步的发展,从而能与国际厂商在新的市场中展开竞争。

手机领域为射频厂商带来了发展机会,当射频巨头在这个市场中的地位得以稳固之后,他们又开始了新的征程,在向更多的领域做拓展的过程中,他们又为业界呈现了出了多样化的发展轨迹。在射频巨头蝴蝶翅膀的煽动下,国内射频厂商也迎来了新的变化。这些发生在射频领域的新变化,促生了一些新的竞争。而在这些新竞争的出现下,射频市场格局或许又将面临着新的变革。

*免责声明:以上内容仅供交和流学习之用。如有任何疑问或异议,请留言与我们联系。